El volumen de inversión inmobiliaria se incrementa un 73% y suma 10.400 millones según BNP Paribas Real Estate

Aunque Reino Unido, Alemania y Francia aún representan el 80% de la actividad inmobiliaria en Europa, los inversores muestran cada vez mayor interés por el grupo de diez ciudades que forman el segundo nivel de mercados inmobiliarios en el continente: Varsovia, Dublín, Amsterdam, Milán, Barcelona, Roma, Madrid, Bruselas, Luxemburgo y Bucarest.

“El pasado año, más inversores optaron por las oportunidades de mercados secundarios por su mayor potencial de creación de valor. El volumen de inversión no residencial en estas ciudades se incrementó un 73% en términos anuales, y se espera que alcance los 10.400 millones de euros”, explica Guillaume Delattre, director ejecutivo regional de BNP Paribas Real Estate.

Con algunas excepciones, como Polonia y Rumanía, los mercados europeos secundarios continúan lastrados por la conyuntura económica. Las perspectivas para el presente ejercicio son algo mejores, con una evolución del PIB ligeramente positiva. Es muy posible que estos mercados hayan alcanzado el punto más bajo en términos de rentas y el más elevado en tasa de disponibilidad, dado el escaso volumen de promoción pasado en desarrollo.

La distancia entre la rentabilidad prime de oficinas de los mercados principales ─París, Londres y las cuatro grandes ciudades alemanas─ y de los mercados secundarios nunca había sido tan abultada; esto supone un riesgo bien compensado para estos mercados, menos líquidos. El diferencial entre la rentabilidad prime de oficinas de los mercados principales y de los mercados secundarios alcanzó un máximo histórico de 160 puntos básicos a finales de 2013; lo que establece un fuerte contraste con el punto más bajo de 45 puntos básicos alcanzado en 2007.

“El creciente interés mostrado por los inversores foráneos es otro signo de la recuperación de los mercados secundarios. En 2013, el 70% del volumen de inversión fue realizado por inversores transfronterizos frente al 46% de 2009. La mayoría de los inversores transfronterizos provenían de la Eurozona y Norte América”, añade Céline Cotasson-Fauvet, analista senior de estudios de mercado de BNP Paribas Real Estate.

Mercado de inversión: el volumen más alto desde 2009

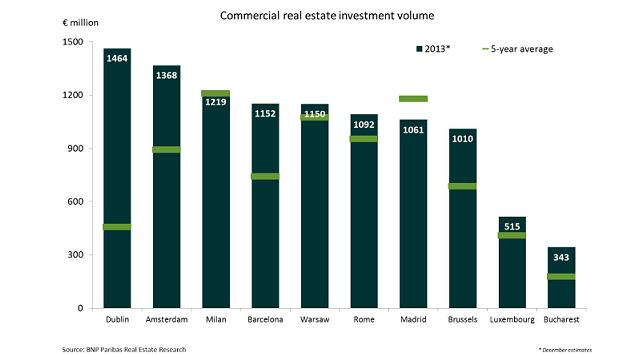

El volumen de inversión no residencial alcanzó 10.400 millones de euros en 2013, lo que supone un incremento del 73% en términos anuales. Los inversores han optado principalmente por edificios de oficinas (51% del volumen total de inversión), cuyo segmento registró el mayor crecimiento (+45%). La inversión en oficinas, de hecho, marcó un nuevo máximo desde 2009 gracias a las grandes operaciones cerradas durante el último trimestre, en tanto que el volumen de inversión en retail también se incrementaba un 41% respecto a 2012.

Mercado de ocupación: continúa el descenso pero a menor ritmo

Los diez mercados secundarios sumaron una contratación de 2,3 millones de metros cuadrados en 2013, lo que supone un ligero descenso del 3% en términos anuales. El mercado de ocupación de oficinas sigue lastrado por la debilidad del entorno económico. De hecho, pese a la promoción de obra nueva se encuentra prácticamente congelada, la baja absorción no ha logrado detener el incremento de la tasa de disponibilidad. Consecuentemente, todavía se dan correcciones a la baja de las rentas en los mercados con mayor incremento de las tasas de desocupación.

Mercado de inversión inmobiliaria en Madrid y Barcelona

Son numerosos los inversores que consideran favorable la actual situación para tomar posiciones en el mercado inmobiliario residencial y terciario de nuestro país. Las expectativas de recuperación suave para 2014 actúan como desencadenante para la generación de estrategias core+ y added value. Con un volumen de más de 2.200 millones de euros, la inversión se ha incrementado un 74% en Madrid y casi se ha triplicado en Barcelona. El volumen de inversión enretail se distanció del de oficinas gracias a operaciones como, por ejemplo, la venta de El Corte Inglés de Barcelona, por 96 millones de euros. En general, durante 2013 los inversores norteamericanos fueron los más activos, implicados en cinco de cada seis operaciones en el segmento residencial, con un volumen total de 610 millones de euros.

Mercado de inversión inmobiliaria en Varsovia

Pese al descenso del 14% respecto a 2012, Varsovia se muestra como un mercado sólido. En 2013, el volumen total de inversión se aproximó a 1.200 millones de euros, dominado en un 63% por la inversión en oficinas y marcado por la operación de 120 millones de euros del edificio Senator (24.600 m2). Por lo que respecta a la ocupación de oficinas, la absorción progresó ligeramente en 2013. El ratio de desocupación podría mantenerse al alza debido al dinamismo en la promoción.

Mercado de inversión inmobiliaria en Dublín

Dublín se mantiene en la senda de la recuperación. Con un total de 1.500 millones de euros, es previsible que triplique el volumen de inversión respecto a 2012. La competencia por los activos prime sigue influyendo en las rentabilidades. Los inversores norteamericanos han protagonizado una destacada vuelta al mercado de inversión no residencial irlandés, con importantes operaciones en Dublín, de las que Bishop Square (14.300 m2 de oficinas por 65 millones de euros) y la cartera Ulysses (25 unidades por 155 millones de euros) son ejemplo. Los fundamentales del mercado de ocupación se mantienen fuertes. La contratación creció ininterrumpidamente, las rentas prime aumentaron un 16% y la tasa de disponibilidad pasó del 18% al 14% entre 2012 y 2013.

Mercado de inversión inmobiliaria en Amsterdam

Los Países Bajos se encuentran en la salida de la recesión y con previsión positiva. El mercado de inversión ha mantenido un crecimiento constante desde 2009. Los inversores extranjeros, principalmente de la eurozona, están confirmando un creciente interés. Se ha cerrado alguna gran operación de hoteles, como la venta del Krasnapolsky de Amsterdam (468 habitaciones por 157 millones de euros). En el mercado de ocupación, la contratación descendió un poco en 2013. La disponibilidad retrocedió un 2% aunque sigue siendo elevada (17,7%) y las rentas prime se mantuvieron estables por sexto trimestre consecutivo.

Mercado de inversión inmobiliaria en Milán y Roma

El volumen de inversión no residencial en Milán y Roma se incrementó de forma destacada en 2013, superando por poco su promedio de cinco años y acumulando un total de 1.200 y 1.100 millones de euros, respectivamente. Aun cuando los mercados de inversión italianos son principalmente domésticos, se encuentran cada vez más en el objetivo de los inversores internacionales. En Milán, en particular, se cerró la principal operación del año por el fondo soberano de Qatar: Sviluppo Porta Nuova-Varesine en Milán, un desarrollo mixto de 35.000 m2 de uso residencial, 69.000 m2 de oficinas y 9.000 m2 de retail, por un importe de 400 millones de euros. Los fundamentales del mercado de oficinas se desplomaron debido al contexto económico. El ratio de desocupación continuó creciendo en tanto que las rentas prime siguieron descendiendo. La contratación mejoró en Roma durante 2013 gracias a una operación de 42.000 m2 de BNL cerca de la estación de Tiburtina; mientras que la contratación de oficinas en Milán descendió un 31% respecto a 2012.

Mercado de inversión inmobiliaria en Bruselas

Durante 2013 el volumen de inversión alcanzó los 1.000 millones de euros, un 64% más en términos anuales. Este rendimiento es consecuencia de un excepcional segundo trimestre durante el que se firmaron varias operaciones. En 2013, la operación más relevante fue la venta del proyecto Belair (64.300 m2 por 300 millones de euros) a un consorcio chino-germano. La actividad de alquiler en el mercado de oficinas de Bruselas decreció un 26 % respecto a 2012 y se situó muy por debajo del promedio de los últimos cinco años. Las rentas prime se mantuvieron firmes gracias a la escasez de espacio prime de calidad.

Mercado de inversión inmobiliaria en Luxemburgo

Considerando que partía de un nivel muy bajo, el volumen de inversión en Luxemburgo registró un significativo incremento del 62% entre 2012 y 2013. Esta recuperación se ha apoyado en un par de grandes operaciones. La más significativa ha sido la venta del centro comercial Knauf Pommerloch, de 26.000 m2, por 96,5 millones de euros. En general, el bajo nivel de oferta asegura una buena resistencia de las rentas prime que se han mantenido constantes durante los últimos dos años.

Mercado de inversión inmobiliaria en Bucarest

Durante 2013, el mercado de inversión de Bucarest empezó a ganar velocidad con perspectivas positivas para los inversores a medio plazo. No obstante, debe ponerse en perspectiva el incremento del 170% registrado entre 2012 y 2013, dado el bajo volumen de inversión previo. Los inversores se sienten estimulados por la resistencia del mercado de ocupación y por las interesantes rentabilidades prime respecto a otros mercados de la CEE. Sin embargo, la limitada disponibilidad de crédito sigue siendo la principal barrera a la inversión, en particular para los inversores domésticos. De hecho, la demanda está principalmente sostenida por fondos extranjeros oportunistas. La mayor transacción del año fue cerrada por NEPI, fondo de inversión core presente en las bolsas de Bucarest, Johanesburgo y Londres, que adquirió el edificio de oficinas Lakeview por 61,7 millones de euros.