Las expectativas de crecimiento del sector de la construcción son del 0,9% para 2014 y del 1,8% para 2015, con tendencia a acelerarse de cara a 2016

El sector construcción europeo se muestra muy cauto ante los indicios de mejora que se entrevén para 2014, temeroso de que se pueda tratar de otro fenómeno meramente pasajero como el registrado en 2010 y 2011. A ese escepticismo contribuye el hecho de que 2013 no se haya comportado como un año de transición, puesto que el descenso de producción estimado no es precisamente trivial (-3,0%). En todo caso, la previsión Euroconstruct se ratifica en que el abandono de la recesión puede ser definitivo: no hay motivos para una recaída, aunque tampoco los hay para esperar una recuperación fulgurante. Las expectativas de crecimiento se reducen a un 0,9% para 2014 y a un 1,8% para 2015, con tendencia a acelerarse de cara a 2016.

En un momento de cambio de ciclo como éste, en el detalle por países se debe prestar tanta atención a la previsión futura como al comportamiento de los últimos años. Así, aunque Irlanda y Hungría encabecen el ranking de previsiones más positivas, se van a dejar sentir menos al tratarse de mercados que vienen de padecer contracciones muy severas. La situación es más favorable en aquellos países en los que, pese a lo reducido de sus previsiones, han podido conservar una base de mercado razonablemente saludable gracias a su baja exposición a la crisis, tal como se observa en los países de la órbita germánica. Finalmente, casi un tercio de los países de la zona Euroconstruct no van a ser capaces de alcanzar el modesto ritmo de crecimiento promedio; dentro de los cuales hay mercados de la dimensión de Francia o Italia.

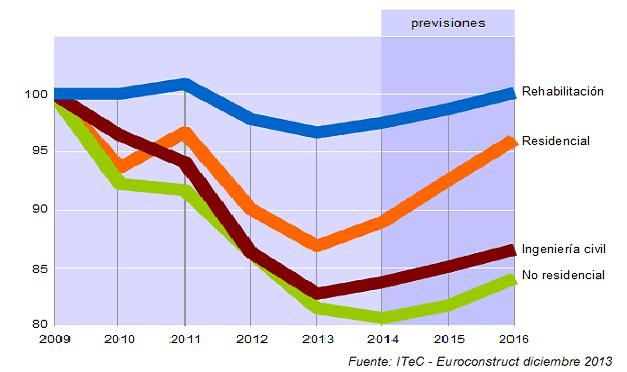

La edificación residencial cierra su ciclo recesivo en 2013 (-3,6%) y se convierte en el segmento con las previsiones más positivas para 2014 (+2,4%) y 2015 (+4,0%). Pero tras estas cifras aparentemente robustas, el mercado de la vivienda continúa estando lejos de su normalización. La demanda continuará muy retraída en prácticamente toda la Europa del Este, pero también en Italia, Francia y España. En Reino Unido y Holanda se espera un cierto avance, pero en una atmósfera de elevada incertidumbre. Una vez más, los únicos mercados en donde se puede prever un crecimiento basado en una evolución armónica tanto de oferta como demanda se circunscriben a la zona nórdica y la germánica.

La edificación no residencial es el segmento que necesitará más tiempo para tocar fondo. La contracción será notable en 2013 (-5,6%), se suavizará en 2014 (-1,0%) y finalmente habrá un retorno a la zona positiva en 2015 (+1,4%). Los submercados mejor posicionados serán los de logística y sanidad; la edificación industrial y de oficinas tienen una perspectiva más delicada debido a la abundancia de stocks, mientras que la construcción destinada a comercio y educación tenderá al estancamiento. En el panorama por países vuelven a destacar las buenas perspectivas para los países escandinavos, mientras que entre los países grandes, sólo Alemania parece ofrecer suficiente atractivo para los promotores.

La rehabilitación sigue ciñéndose a su comportamiento típico: muestra resistencia a contraerse en los momentos negativos del ciclo, pero también le cuesta crecer en cuanto el ciclo cambia. Así, ha sido el segmento que menos ha contribuido al descenso de producción de 2013, al perder solamente un -1,2%. Asimismo, será el que menos crecerá en 2015 (+1,2%) cuando todo el sector esté ya en zona positiva. Bastantes países constatan que rehabilitar está perdiendo posiciones en la lista de prioridades de familias y empresas, y no confían en que se recuperen hasta que la economía no dé señales más inequívocas de mejora.

La ingeniería civil también confía que 2013 sea su último ejercicio en números rojos (-4,2%) tras el cual se abre un nuevo ciclo caracterizado por un crecimiento modesto y con poca esperanza de aceleración (+1,2% en 2014, +1,6% en 2015). Esta atonía es producto de unas administraciones públicas muy limitadas por la contención del déficit, sobre todo a nivel de administración local. Como viene siendo habitual en los últimos informes, las mejores expectativas se concentran en las infraestructuras de energía; pero incluso así se advierte que con estos niveles de inversión no se van a poder satisfacer los objetivos 2020 de la UE. Las previsiones de ingeniería civil más positivas corresponden a los países del Este, cuyo crecimiento tiende a hacerse más robusto de cara a 2016; todo lo contrario de lo que se espera en los países occidentales, donde la proyección 2016 muestra algo de desgaste respecto al 2015.